Financial Calculator

Mô tả của Financial Calculator

Máy tính tài chính giúp bạn lập kế hoạch cho các mục tiêu tài chính dài hạn của bạn như Giáo dục trẻ em, Hôn nhân trẻ em. Nó giúp bạn đánh giá số tiền bạn nên đầu tư mỗi tháng để có được số tiền mong muốn khi kết thúc giai đoạn đầu tư. Nó giúp bạn tính toán giá trị tương lai của SIP (Kế hoạch đầu tư có hệ thống) Thanh toán hoặc để nhanh chóng tính toán EMI (Equated Monthly Monthlyment) của khoản vay mua nhà, vay vốn.

Tính năng, đặc điểm

- Công cụ lập kế hoạch mục tiêu.

- Lập kế hoạch nghỉ hưu.

- Bảo hiểm cần thiết

- Công cụ SIP - Máy tính SIP, Công cụ lập kế hoạch SIP, Máy tính SWP, Máy tính STP.

- Công cụ cho vay - Máy tính cho vay, Tái cấp vốn vay, So sánh cho vay và Máy tính EMI lãi vay phẳng với tùy chọn Advance EMI

- Máy tính tiền gửi cố định

- Máy tính tiền gửi định kỳ

- Máy tính giá trị tương lai

- Lưu Mục tiêu và Kế hoạch Nghỉ hưu

- Xem Kế hoạch của tôi

- Máy tính tiền thưởng (Ấn Độ)

- Máy tính thuế thu nhập (Ấn Độ) cho năm tài chính FY 2018-19, FY 2017-18, FY 2016-17, 2015-16

- Máy tính tiền giá trị thời gian

- Máy tính thuế tăng vốn cho tài sản

1. Công cụ lập kế hoạch mục tiêu

Công cụ lập kế hoạch mục tiêu sẽ giúp bạn lập kế hoạch cho bất kỳ mục tiêu tài chính nào như Giáo dục trẻ em hoặc Hôn nhân trẻ em. Nó tính toán khoản đầu tư hàng tháng cần thiết để đạt được mục tiêu. Bạn có thể đưa ra giá trị hiện tại mục tiêu, Không còn năm nữa, Lạm phát, tỷ suất hoàn vốn đầu tư của bạn.

Giá trị hiện tại: 8, 00.000

Số năm còn lại: 15 năm

Tỷ lệ hoàn trả: 12%

Lạm phát: 7%

Giá trị tương lai: 22, 07.225

Đầu tư hàng tháng: 4.418

Số tiền đầu tư một lần: 4, 03.252

Ví dụ: Giả sử bạn muốn lập kế hoạch cho chương trình Giáo dục trẻ em với chi phí là 8, 00.000 ngày hôm nay. Số năm vẫn là 15 năm và lạm phát bạn mong đợi là 7% và bạn mong đợi 12% lợi nhuận từ khoản đầu tư của mình. Trong trường hợp đó giá trị tương lai là 22, 07.225 và để đạt được giá trị tương lai bạn cần đầu tư 4.418 mỗi tháng hoặc một lần đầu tư 4, 03.252.

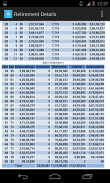

2. Lập kế hoạch nghỉ hưu

Kế hoạch nghỉ hưu giúp bạn xác định số tiền bạn sẽ cần để nghỉ hưu của bạn để duy trì bài hưu trí hiện tại. Bạn có thể cung cấp cho Tuổi hiện tại, Tuổi nghỉ hưu, Chi phí hàng tháng hiện tại, Lạm phát dự kiến, tỷ lệ hoàn vốn đầu tư trước khi nghỉ hưu và tỷ suất hoàn vốn đầu tư sau khi nghỉ hưu.

Tuổi: 30

Thời gian nghỉ hưu: 58

Chi phí hàng tháng: 30.000

Lạm phát: 7%

Tỷ lệ hoàn trả: 15%

Chi phí hàng tháng khi nghỉ hưu: 1, 99,465

Chi phí hàng năm khi nghỉ hưu: 23.93.582

Quỹ hưu trí: 3, 99, 98,159

Đầu tư hàng tháng: 7.719

Thí dụ:

Giả sử bạn 30 tuổi muốn nghỉ hưu ở tuổi 58 và dự kiến sẽ sống đến 80 tuổi.

Nếu chi phí hộ gia đình hàng tháng hiện tại của bạn (không bao gồm chi phí sẽ không là một phần của nó sau khi nghỉ hưu, ví dụ như EMI, phí bảo hiểm, chi phí giáo dục, vv) là 30000,

Bạn dự đoán lạm phát sẽ ở mức khoảng 7% trong 28 năm tới,

Bạn mong đợi 15% lợi tức đầu tư của bạn trước khi nghỉ hưu và

Trong thời gian nghỉ hưu, bạn hy vọng rằng khoản đầu tư của bạn sẽ trở lại 10%.

Vì vậy, số năm còn lại để nghỉ hưu của bạn là 28 năm và khi về hưu, bạn sẽ yêu cầu một kho quỹ hưu trí của 3,99,98,159 mà tôi cần phải tiết kiệm 7,719 mỗi tháng.

3. Máy tính kế hoạch đầu tư (SIP)

Máy tính SIP sẽ tính toán giá trị tương lai của SIP (Kế hoạch đầu tư có hệ thống) Thanh toán. Nó giúp bạn tính toán giá trị tương lai của khoản đầu tư hàng tháng của bạn vào Quỹ Tương hỗ, Quỹ Chứng minh Công cộng (PPF) hoặc Tiền gửi Cố định (FD) trong ngân hàng hoặc bưu điện.

Ví dụ: Nếu bạn muốn bắt đầu SIP 5000 Rs mỗi tháng và bạn mong đợi khoản đầu tư của mình sẽ trả về 12%, thì trong 10 năm bạn sẽ tạo ra 11, 50,193 hợp chất hàng năm.

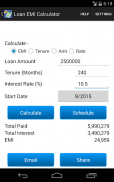

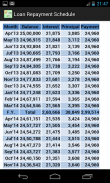

4. Máy tính Lãi suất

Tính toán EMI (trả góp hàng tháng tương đương) cho vay mua nhà, vay xe hoặc vay cá nhân. Nó cũng cho thấy lịch trình trả nợ vay với tổng số lãi được trả và tổng số tiền gốc được thanh toán vào cuối mỗi năm tài chính.

Vui lòng gửi đề xuất và vấn đề đến địa chỉ E-mail của tôi nilesh.harde@gmail.com hoặc truy cập http://www.financialcalculatorsapp.com/

Financial Calculator - Phiên bản 24.12.24.67

(26-12-2024)

Financial Calculator - Thông tin APK

Phiên bản APK: 24.12.24.67Gói: com.nilesh.goalplannerPhiên bản mới nhất của Financial Calculator

Phiên bản khác

Ứng dụng cùng danh mục

Bạn cũng có thể thích...